|

С.М. Метельский

Экономические показатели диагностики и лечения хронической обструктивной болезни легких

432-й Главный военный клинический медицинский центр

Проведен экономический анализ прямых расходов на стационарное и амбулаторное ведение больных хронической обструктивной болезнью легких. Продемонстрированы реальная стоимость лечения в отечественных стационаре и поликлинике, прямая зависимость расходов от степени тяжести заболевания, структура стационарных затрат, значительное преобладание стационарных расходов над амбулаторными.

Хроническая обструктивная болезнь легких (ХОБЛ) относится к наиболее затратным заболеваниям. Так, например, в Швеции в 1992 г. прямые затраты на лечение ХОБЛ, включающие стоимость лекарств, больничной и внебольничной помощи, составили сумму, эквивалентную примерно 166 млн долл. США. В дополнение к этому непрямые расходы на ХОБЛ, обусловленные временной нетрудоспособностью, ранней инвалидизацией и смертностью, оценены в 218 млн долл. [3]. В США полные экономические затраты, связанные с заболеваемостью и смертностью от ХОБЛ, возросли с 23,9 млрд долл. в 1993 г. до 37,2 млрд долл. в 2004 г. [11, 12]. Полноценное лечение ХОБЛ, по данным зарубежных исследователей, в 4 раза дороже терапии артериальной гипертензии и в 3 раза – бронхиальной астмы [5, 6]. Доля затрат на лечение увеличивается пропорционально тяжести обострения заболевания [6].

Необходимость проведения фармакоэкономических исследований в Беларуси неоднократно отмечалась ведущими специалистами Министерства здравоохранения [2, 4, 9]. Автоматический перенос на Беларусь результатов исследований в данной области, выполненных в других странах, неправомочен, что связано с различной стоимостью фармацевтических препаратов, диагностических процедур, наличием существенных различий в системах ценообразования на медицинские услуги, разным уровнем резистентности микроорганизмов к антибиотикам и рядом других факторов [2, 10].

Совершенно очевидно, что стационарные и амбулаторные прямые и непрямые расходы зависят от степени тяжести заболевания. Это обусловлено тем, что частота обострений, госпитализаций, длительность пребывания в стационаре, необходимый объем диагностических вмешательств и лечебных мероприятий при различных степенях тяжести ХОБЛ неодинаковы.

В Республике Беларусь фармакоэкономические исследования единичны и разрозненны. В доступной научной литературе не обнаружено результатов исследований стоимости диагностики и лечения ХОБЛ в отечественных стационарах и поликлиниках.

Целью нашего исследования было изучение экономических, в том числе фармакоэкономических, аспектов диагностики и лечения ХОБЛ в условиях амбулаторного и стационарного лечения.

Материалы и методы

Обследовано 105 больных хроническим бронхитом (ХБ) и хронической обструктивной болезнью легких в возрасте от 37 до 86 (65,7 ± 1,3) лет, проходивших стационарное обследование и лечение по поводу обострения основного заболевания в отделениях терапевтического профиля 432 Главного военного клинического медицинского центра (ГВКМЦ). Мужчин было 102 (97,1 %), женщин – 3 (2,9 %). Длительность заболевания в среднем составила 15,1 ± 1,3 года. Установление диагноза ХБ/ХОБЛ, оценка степени тяжести и дыхательной недостаточности проводились в соответствии с Программой GOLD-2003, Стандартами по диагностике и лечению больных ХОБЛ, разработанными совместно Американским торакальным обществом (АТО) и Европейским респираторным обществом (ЕРО) в 2004 г., постановлением Министерства здравоохранения Республики Беларусь от 21 апреля 2006 г. № 28 [1, 7, 8].

В зависимости от выраженности бронхообструктивного синдрома все больные ХОБЛ на основании критериев GOLD-2003 и стандартов АТО/ЕРО [1, 8] разделены на четыре группы: первую группу, с FEV1 ≥ 80 % от должного, составили 29 больных (ХОБЛ 0-I); вторую, с 50 % ≤ FEV1 < 80%, – 25 пациентов (ХОБЛ II); третью, с 30% ≤ FEV1 < 50 %, – 27 больных (ХОБЛ III), в четвертую группу, с FEV1 < 30 % от должного, вошли 24 пациента ХОБЛ крайне тяжелого течения (ХОБЛ IV).

Анализ среднего числа госпитализаций в каждой группе больных проведен на основании изучения их анамнеза, медицинской документации (амбулаторная карта, медицинская книжка), электронной базы данных 432 ГВКМЦ за последние 7 лет. Следует отметить, что в 432 ГВКМЦ функционирует единая компьютерная сеть, обеспечивающая каждому врачу на его автоматизированном рабочем месте доступ к электронной базе данных, в которой зафиксированы все госпитализации больных с основными результатами их обследования и лечения с 2000 г. по настоящее время.

Экономический анализ при ХОБЛ включал расчет прямых медицинских расходов на стационарное лечение в условиях пульмонологического центра, отделения интенсивной терапии и реанимации с учетов количества госпитализаций в год, вызовов скорой медицинской помощи, продолжительности стационарного лечения, а также стоимость амбулаторного лечения. Материальные расходы на стационарное лечение включали затраты на медикаменты, лабораторную и инструментальную диагностику, расходные материалы, заработную плату медицинского персонала. Средняя стоимость койко-дня пребывания больного в стационаре рассчитана по стандартной методике с учетом штата лечебного отделения (центра), заработной платы медперсонала, коммунальных и прочих расходов. В госпитальные расходы вошли также затраты на питание пациентов.

Расходы на медикаментозную терапию определялись с помощью списка оптовых цен службы снабжения 432 ГВКМЦ. При подсчете стоимости медикаментов использовалась электронная база данных «Фармсервис».

В финансовые затраты на парентеральное введение препаратов включены все расходные материалы (шприцы, иглы, системы для внутривенных инфузий, спирт, вата, лейкопластырь, бинт, перчатки). Среди включенных в обследование пациентов искусственная вентиляция легких не применялась, поэтому в затраты не вошла. При расчете стационарных расходов учтены случаи доставки больных в лечебное учреждение бригадой скорой помощи. По данным планово-экономического отдела Городской станции скорой медицинской помощи Минска, в I полугодии 2007 г. средняя стоимость выезда бригады скорой помощи и доставки больного в стационар составила 67 615 руб.

Расходы на амбулаторное лечение больных ХОБЛ состояли из стоимости диагностики, врачебного приема и медикаментов. Диагностические обследования на амбулаторном этапе при обращениях за медицинской помощью пациентов, не требовавших стационарного лечения, включали анализы крови, исследование ФВД, флюорографию ОГК.

Все финансовые расходы по амбулаторному и стационарному лечению рассчитаны и представлены в рублях Республики Беларусь по состоянию на май 2007 г.

Статистическая обработка полученных данных произведена при помощи пакетов статистических программ Microsoft Excel 2000, Statistica 6,0, Биостатистика. Из методов параметрической статистики применялись дисперсионный анализ, критерий Стьюдента. При проведении множественных сравнений вводилась поправка Бонферрони. Количественные показатели представлены в виде среднего значения ± стандартная ошибка среднего значения (М ± m). Различия между изучаемыми параметрами признавались достоверными при Р<0,05.

Результаты и обсуждение

Среднее количество госпитализаций пациентов I группы по поводу обострения основного заболевания составило 0,39 в год, II группы – 0,68 в год. Пациенты с тяжелой формой ХОБЛ (III группа обследованных) практически ежегодно – 0,99 раза в год – поступали в стационар для лечения, а при крайне тяжелой ХОБЛ (IV группа) частота госпитализаций больных с обострением достигала 1,62 в год (рис. 1).

|

|

|

|

Рис. 1. Частота госпитализаций больных ХОБЛ

|

Рис. 2. Длительность стационарного лечения больных ХОБЛ (в днях): 1, 2, 3, 4 – соответственно I, II, III, IV группы больных ХОБЛ. РI–IV <0,05

|

При анализе обследованного контингента больных ХОБЛ длительность стационарного лечения в I – IV группах составила соответственно 16,5±1,0; 17,9±2,0; 20,9±2,4 и 23,2±2,5 дня; РI–IV < 0,05 (рис. 2).

Финансовые расходы на стационарное лечение одного пациента с ХОБЛ в зависимости от степени тяжести заболевания представлены в табл. 1.

|

Показатель

|

Группа

|

|

I (n = 29)

|

II (n = 25)

|

III (n = 27)

|

IV (n = 24)

|

|

|

|

|

|

|

|

|

|

|

|

|

Лечение в том числе антибактериальная терапия

|

|

|

|

218,3±36,3*,**,*** 50,2±11,0*,**,***

|

|

|

|

|

|

|

Таблица 1. Расходы на стационарное лечение одного больного ХОБЛ, тыс. руб. (X±m) (*Р < 0,05 в сравнении с I группой; **Р < 0,05 в сравнении со II группой; ***Р < 0,05 в сравнении с III группой).

Как следует из приведенных данных, общие прямые затраты на стационарное лечение одного больного ХОБЛ составили от 907 тыс. бел. руб. при легкой степени заболевания до 1375 тыс. – при крайне тяжелой. При этом госпитальные расходы составили во всех группах более 60% общих затрат, что вполне согласуется с литературными данными [2, 9, 10]. В абсолютных цифрах они нарастали с 661 тыс. руб. в I группе до 918 тыс. руб. в IV группе (Р < 0,05). Рост был обусловлен не только более продолжительным нахождением в стационаре пациентов с тяжелыми и крайне тяжелыми формами болезни (рис. 2), но и с необходимостью проведения дополнительных обследований и более дорогостоящей интенсивной терапии, в том числе в условиях отделения интенсивной терапии и реанимации. Так, если расходы на диагностические лабораторные и инструментальные исследования в I, II, III группах составили соответственно 185,4; 192,3 и 80,4 тыс. руб. (Р > 0,05), то в IV группе этот показатель возрос до 238,7 тыс. руб. (РI-IV и РIII-IV < 0,05). Аналогичная картина наблюдается и в расходах на лечебные мероприятия. При обострении ХОБЛ легкой, среднетяжелой и тяжелой степени достоверных различий в затратах на лечение не отмечено, а лечение обострения крайне тяжелой ХОБЛ обходится в 3–4 раза дороже, достигая в среднем 218,3 тыс. руб. на один случай госпитализации (Р<0,05). Расходы на антибактериальную терапию в IV группе также оказались достоверно (примерно в 2 раза) выше по сравнению с остальными (Р<0,05). Расчет стоимости одного дня пребывания в стационаре показал недостоверное снижение от I до III группы (соответственно 54,9; 53,7 и 52,4 тыс. руб.) и повышение стоимости койко-дня в IV группе до 59,6 тыс. руб. Данная закономерность объясняется тем, что при меньшей продолжительности пребывания больного в стационаре койко-день «удорожается» за счет лабораторно-инструментального обследования, основной объем которого приходится на первые дни стационарного лечения и мало зависит от тяжести ХОБЛ (кроме крайне тяжелой степени). Объем и интенсивность лечебных мероприятий также распределялись неравномерно с преобладанием в первые 7–10 дней госпитализации, что обусловлено прежде всего инфузионной, антибактериальной и кислородотерапией в этот период.

Несомненный интерес представляет структура расходов госпитализированных в стационар больных с обострением ХОБЛ. Из представленных на рис. 3 диаграмм следует, что максимальный удельный вес в расходах на стационарное лечение при ХОБЛ составили госпитальные расходы, в которые вошли стоимость всех койко-дней пребывания больных в отделении и расходы на питание, – от 66,8% в IV группе до 76% в III группе.

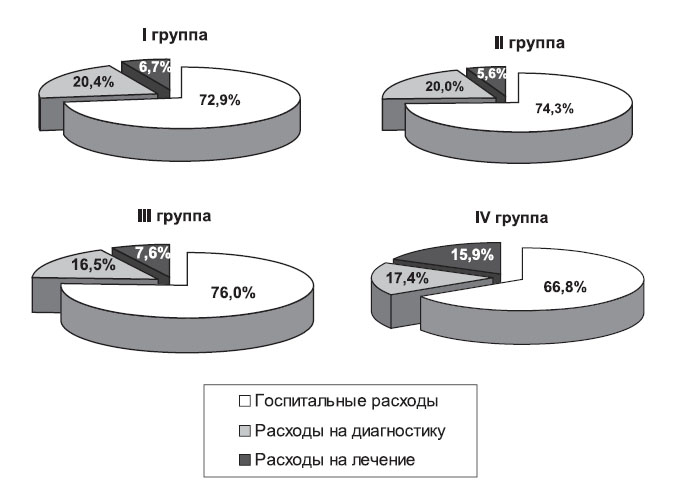

Рис. 3. Структура расходов на стационарное лечение больных ХОБЛ различной степени тяжести

Удельный вклад расходов на диагностические исследования при легкой и среднетяжелой ХОБЛ составил около 20%. При обострениях тяжелой и крайне тяжелой ХОБЛ эти показатели незначительно снижались – до 16–17%. Доля расходов на лечебные мероприятия в I–III группах достоверно не различалась, составляя 5,6–7,6%. В IV группе больных отмечен рост стоимости лечения не только в абсолютных, но и в относительных значениях. Ее процентный вклад в общие прямые расходы на одного стационарного больного увеличился в 2 раза и достиг 15,9%.

Антибиотики при обострении ХОБЛ назначались при наличии признаков бактериальной инфекции. Частота их назначения составила от 82 до 87% (в среднем 84,8%) без достоверных различий между группами. Удельный вклад антибактериальных препаратов в расходы на лечение составил 46,8% в I группе и 44,9% во II группе, снижаясь до 30,7% в III группе и до 23% в IV группе.

Полученные результаты по структуре госпитальных расходов подтверждают преобладание немедицинской составляющей в общих затратах на стационарное лечение больных.

Расчет среднегодовых общих прямых расходов на одного больного ХОБЛ с учетом частоты и продолжительности госпитализаций, стоимости амбулаторного лечения под наблюдением терапевта (пульмонолога) поликлиники представлен в табл. 2.

Таблица 2. Среднегодовые расходы на лечение одного больного ХОБЛ, тыс. руб. (у.е. по курсу)

Полученные данные свидетельствуют о прямой зависимости как амбулаторных, так и стационарных расходов на ведение больных ХОБЛ от степени тяжести заболевания. На амбулаторном этапе эта зависимость была обусловлена нарастанием по мере прогрессирования ХОБЛ при тяжелой и крайне тяжелой степенях объема базисной терапии бронхолитиками с добавлением к лечению ингаляционных кортикостероидов. Отмечалось также увеличение количества визитов таких пациентов в поликлинику по поводу обострений заболевания, не требовавших стационарного лечения. Вместе с тем установлено значительное преобладание стационарных расходов, которые превысили показатели стоимости амбулаторного лечения в 2–4 раза, что оказалось в наибольшей степени выраженным при более тяжелых степенях тяжести болезни.

Таким образом, экономический анализ лечения больных ХОБЛ позволяет сделать выводы о высокой стоимости данного заболевания, представляющего большую социально-экономическую проблему. Полученные данные отражают реальную стоимость лечения ХОБЛ в стационарных и амбулаторных условиях Беларуси. Расходы на ведение больных напрямую зависят от степени тяжести заболевания. Лечение больных с крайне тяжелой степенью ХОБЛ обходится в 5,3 раза дороже, чем пациентов с легкой степенью, в 3 раза – со средней степенью и в 1,8 раза – с тяжелой степенью заболевания. Из стационарных расходов основной удельный вес – около 70% – приходится на собственно госпитальные расходы, включающие размещение, питание пациента, зарплату медперсонала по его обслуживанию и т.п., т. е. на расходы, не связанные с лечебно-диагностическим процессом. Финансовые затраты в стационаре на процедуры по диагностике и лечению заболевания составляют 25–35% общих стационарных расходов. Доля расходов на антибактериальную терапию достигает 40–50% всех лечебных затрат.

Результаты проведенного исследования свидетельствуют о том, что самым существенным фактором, влияющим на расходы по ведению больных ХОБЛ, является госпитализация и стационарное лечение по поводу обострения заболевания. Для уменьшения финансовых расходов на ведение больных ХОБЛ целесообразно применение методик, направленных на снижение частоты и продолжительности госпитализаций пациентов, более активное внедрение в практику стационарзамещающих технологий.

1. Глобальная стратегия диагностики, лечения и профилактики хронической обструктивной болезни легких / пер. с англ. под ред. А.Г. Чучалина. – М.: Атмосфера, 2003.

2. Голубев С.А. Основы практической фармакоэкономики / под ред. Д. Мэлоун. – Минск: УП «Минсктиппроект», 2004.

3. Елисеев О.М. // Терапевт. архив. – 1997. – № 3. – С. 85–87.

4. Кевра М.К. // Рецепт. – 2000. – № 1. – С. 40–42.

5. Лаптева И.М., Скепьян Н.А., Новиков Д.К. и др. Методические указания по диагностике, профилактике и лечению хронического обструктивного бронхита. – Минск, 1999.

6. Лещенко И.В., Лившиц В.Р., Романовских А.Г. и др. // Терапевт. архив. – 2002. – № 3. – С. 38–40.

7. Постановление Министерства здравоохранения Республики Беларусь от 21 апреля 2006 г. № 28 «Об утверждении инструкции о порядке диагностики, лечения и профилактики хронической обструктивной болезни легких».

8. Стандарты по диагностике и лечению больных хронической обструктивной болезнью легких (ATS/ERS, пересмотр 2004 г.) / пер. с англ. под ред. А.Г. Чучалина. – М.: Атмосфера, 2005.

9. Цыбин А.К., Кевра М.К., Пилипцевич Н.Н., Трофимов Н.М. // Вопр. организации и информатизации здравоохранения. – 2001.– №3. – С. 7–10.

10. Экономическая эффективность лекарственной терапии (фармакоэкономический анализ) / под ред. П.А. Воробьева. – М.: Ньюдиамед, 2000.

11. D’Souza A.O., Smith M.J., Miller L.A., Kavookjian J. // Chest. – 2006. – V. 129. – P. 693–1708.

12. Sullivan S.D., RamseyS.D., Lee T.A. // Chest. – 2000. – V. 117. – P. 5S–9S.

Медицинские новости. – 2007. – №14. – С. 79-82.

Внимание! Статья адресована врачам-специалистам. Перепечатка данной статьи или её фрагментов в Интернете без гиперссылки на первоисточник рассматривается как нарушение авторских прав.

Содержание »

Архив »

|

|